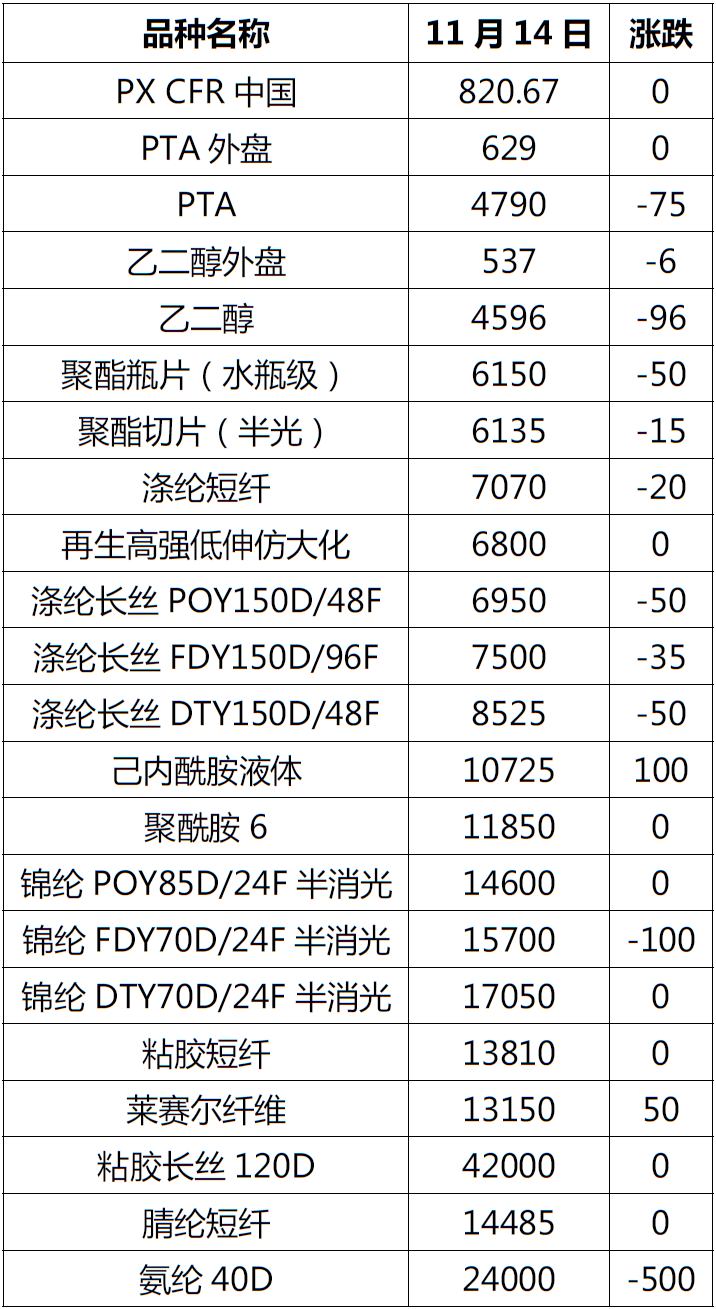

注:外盘为周三价格,PX、PTA、乙二醇外盘单位为美元/吨,其他产品单位为元/吨。涨跌为本期价格与上期报告对比。

原油:本周国际油价呈现下跌走势、且均价也出现下跌。截至11月13日,WTI价格为68.43美元/桶,较11月7日下跌5.43%;布伦特价格为72.28美元/桶,较11月7日下跌4.43%。本周国际油价下跌,主要的利空因素为:市场担忧特朗普未来政策拖累经济及需求,以及将推升美国原油产量,叠加中东局势缓和。预计下周国际油价或有下跌空间,主要压力依然来自需求疲软及市场担忧未来部分潜在利空。聚酯涤纶:本周涤纶市场交投气氛清淡,成本弱势,下游观望,业者消耗现有原料库存为主,涤纶市场现货购买力度不足,涤纶工厂产销数据冷清。受此影响,周内涤纶价格重心窄幅弱势整理。后期来看,市场存刚性需求,涤纶工厂亦存出货意愿,预计后期涤纶价格将延续偏弱态势,等待下游补仓周期到来。锦纶:本周锦纶长丝市场价格环比呈窄幅下滑趋势。上游原料现货低价减少,提振市场信心,锦纶民用丝报盘周初调整后,周内多区间盘整。需求面:初冬季面料需求窄幅提升,明年春季面料订单局部增加。织造企业开机率局部小增,对锦纶刚需订单稍有增量。整体来看,锦纶长丝周内价格多盘整运行,市场窄幅调整。下周来看,关注中石化己内酰胺周结价格公布指引,预计下周锦纶市场价格商谈中心或随成本窄幅上调整理。氨纶:本周氨纶原料成本窄幅提升,国内供应充足下,行业竞价激烈,市场商谈重心窄幅下滑;下游纺织企业仍以刚需采购为主,内贸订单以冬季面料订单为主,外贸订单仍以部分品牌零星小单为主,业者对后续订单持续性有待观望。后市氨纶成本延续坚挺局面,供需博弈下,预计下周氨纶市场或区间盘整运行。粘胶短纤:本周期粘胶短纤市场暂稳运行。原料暂无明显波动,粘胶行业库存仍处在较低水平,成本与供应支撑仍存;周内下游补货节点来临,粘胶场内交投氛围有所提升,但下游终端需求仍略显弱势,部分纱厂采购心态仍较为谨慎。周内粘胶短纤基本面暂无明显波动,粘胶短纤市场稳盘运行。下周下游纱线补货周期结束,粘胶场内交投恢复平静,预计粘胶短纤市场重心或变化有限。莱赛尔纤维:本周莱赛尔纤维市场小幅上涨。成本端支撑犹存,纱厂按需跟进,企业以稳定发货为主,非织造用莱赛尔纤维出货表现稍好。部分莱赛尔纤维企业在手订单较为充裕,暂无明显库存压力,实单商谈重心小幅上涨,但多数企业仍持稳盘观望心态,市场整体呈稳中小涨态势。成本支撑仍存,不过下游及终端需求支撑有限,预计下周莱赛尔市场重心或变化有限。 腈纶:本周腈纶价格维持稳定。需求端表现清淡,差异化品种内卷严重,纱线开工维持低负荷运行状态,对原料腈纶采购意愿偏弱,以消耗库存为主,等待11月、12月外贸询单情况。因此,在成本丙烯腈支撑偏强态势下,腈纶市场跟涨成本动力不足,等待需求端更多利好释放,目前市场价格暂稳观望为主。下周市场对需求预期更加谨慎,在原料成本推动下,市场现货价格或跟随成本逻辑偏暖运行,但因需求表现相对一般,上行空间或窄幅受限。

(信息来源:隆众资讯)

《高科技纤维与应用》(科技核心期刊)

欢迎订阅 欢迎投稿

投稿邮箱:ccfa625@126.com

知网在线投稿:http://gkjq.cbpt.cnki.net

《中国化学纤维》

投稿邮箱:ccfa625@126.com

点我访问原文链接